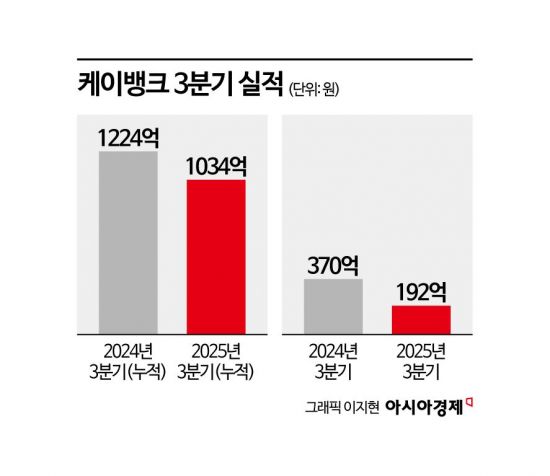

케이뱅크는 3분기 누적 순이익이 1034억원을 기록했다고 13일 밝혔다.

이는 전년(1224억원) 대비 15.5% 감소한 수치다. 최근 정부의 가계대출 규제 영향 등으로 실적이 소폭 줄어든 것으로 보인다. 이와 관련 케이뱅크 측은 "기업 대출을 중심으로 성장을 이어가며 2년 연속 1000억원대 누적 순이익을 기록하며 수익 창출 역량을 입증했다"고 설명했다.

순이익은 감소했지만 기업 대출은 성장

3분기 순이익은 전년 동기 대비 48.1% 감소한 192억원을 기록했다. 지속적인 IT 투자 확대와 외형 성장을 위한 마케팅 비용 증가로 일반관리비가 늘어난 영향이다.

케이뱅크의 3분기 기준 수신 잔액은 30조4000억원, 여신 잔액은 17조9000억원으로 전년 대비 각각 38.5%, 10.3% 증가했다.

수신 잔액 확대는 요구불예금 증가가 견인했다. 케이뱅크의 파킹통장 '플러스박스'는 은행권 최고 수준인 최대 2.2% 금리를 제공하고 있다. 잔액이 전년 7조원에서 12조원으로 5조원 이상 증가했다. 개인 수신 중 요구불예금 비중은 65.6%다.

여신 잔액은 기업 대출을 중심으로 성장을 이어갔다. 케이뱅크는 지난 9월 개인사업자 대출 누적 공급액 3조원을 돌파했다. 3분기 기준 기업 대출 잔액은 1조9300억원으로 전년 대비 84.1% 급증했다. 올해 여신 잔액 증가분의 절반이 기업 대출에서 발생하며 가계대출 의존도를 낮췄다고 은행 측은 밝혔다.

3분기 이자 이익은 전년 대비 3.7% 증가한 1115억원을 기록했다. 비이자이익은 229억원으로 전년 동기 대비 90.8% 늘었다. 머니마켓펀드(MMF) 등 운용 수익이 증가했고, 가상자산 거래 활성화에 따라 펌뱅킹 수수료도 늘었다. 대출 비교 서비스와 플랫폼 광고 수익도 확대됐다.

3분기 연체율은 0.56%를 기록하며 3분기 연속 하락했다. 고정이하여신비율은 0.54%, 국제결제은행(BIS) 자기자본비율은 15.01%를 기록했다. 순이자마진(NIM)은 1.38%다.

3분기 케이뱅크의 평균 중저신용대출 잔액 비중은 33.1%, 신규 취급 비중은 33.9%로 목표 비중(30%)을 웃돌았다.

케이뱅크는 기업 대출 확대, 인공지능(AI) 전환, 디지털자산 리더십 강화를 통해 성장에 속도를 낼 계획이다. 지난달 업비트와 실명 확인 입출금계정 제휴를 1년 연장했고, 지난 7월에는 스테이블 코인 상표권을 출원했다. 케이뱅크 관계자는 "생산적 금융 실천과 디지털자산 혁신, AI 전환을 통해 성장 속도를 더욱 높여가겠다"고 말했다.

IPO 세 번째 도전

케이뱅크는 지난 10일 한국거래소에 유가증권시장 상장을 위한 예비 심사를 청구했다. 내년 상반기 유가증권시장 입성이 목표다. 케이뱅크가 기업공개(IPO)에 도전하는 것은 이번이 세 번째다.

2022년 9월 증시 입성을 추진해 약 7조원의 기업가치를 희망했지만, 금리 인상기에 공모주 시장의 투자 심리가 얼어붙으면서 공모 절차에 나서지 않았다. 지난해 10월에 다시 수요예측에 나섰다가 시장 반응이 좋지 않아 결국 철회했다. 목표 기업가치는 최대 5조3000억원이었다.

케이뱅크는 재무적 투자자(FI)와의 약정으로 내년 상반기까지는 상장을 마쳐야 하는 만큼 이번에는 반드시 IPO를 성공시켜야 하는 상황이다.

부애리 기자 aeri345@asiae.co.kr

▶ 2026년 사주·운세·토정비결·궁합 확인!

▶ 십자말풀이 풀고, 시사경제 마스터 도전! ▶ 속보·시세 한눈에, 실시간 투자 인사이트

![[포토] 폭설에 밤 늦게까지 도로 마비](https://image.ajunews.com/content/image/2025/12/05/20251205000920610800.jpg)

![[포토] 예지원, 전통과 현대가 공존한 화보 공개](https://image.ajunews.com/content/image/2025/10/09/20251009182431778689.jpg)

![[포토]두산 안재석, 관중석 들썩이게 한 끝내기 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.1a1c4d0be7434f6b80434dced03368c0_P1.jpg)

![블랙핑크 제니, 매력이 넘쳐! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.c5a971a36b494f9fb24aea8cccf6816f_P1.jpg)

![[작아진 호랑이③] 9위 추락 시 KBO 최초…승리의 여신 떠난 자리, KIA를 덮친 '우승 징크스'](http://www.sportsworldi.com/content/image/2025/09/04/20250904518238.jpg)

![블랙핑크 제니, 최강매력! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.ed1b2684d2d64e359332640e38dac841_P1.jpg)

![[포토] 박지현 '아름다운 미모'](http://www.segye.com/content/image/2025/11/19/20251119519369.jpg)

![[포토]첫 타석부터 안타 치는 LG 문성주](https://file.sportsseoul.com/news/cms/2025/09/02/news-p.v1.20250902.8962276ed11c468c90062ee85072fa38_P1.jpg)

![[포토] 국회 예결위 참석하는 김민석 총리](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110710410898931_1762479667.jpg)

![[포토] 키스오브라이프 하늘 '완벽한 미모'](http://www.segye.com/content/image/2025/09/05/20250905504457.jpg)

![[포토] 김고은 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905507236.jpg)

![[포토] 발표하는 김정수 삼양식품 부회장](https://image.ajunews.com/content/image/2025/11/03/20251103114206916880.jpg)

![[포토] '삼양1963 런칭 쇼케이스'](https://image.ajunews.com/content/image/2025/11/03/20251103114008977281.jpg)

![[포토] 박지현 '순백의 여신'](http://www.segye.com/content/image/2025/09/05/20250905507414.jpg)

![[포토] 알리익스프레스, 광군제 앞두고 팝업스토어 오픈](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110714160199219_1762492560.jpg)

![[포토] 언론 현업단체, "시민피해구제 확대 찬성, 권력감시 약화 반대"](https://image.ajunews.com/content/image/2025/09/05/20250905123135571578.jpg)

![[포토] 아이들 소연 '매력적인 눈빛'](http://www.segye.com/content/image/2025/09/12/20250912508492.jpg)

![[포토]끝내기 안타의 기쁨을 만끽하는 두산 안재석](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.0df70b9fa54d4610990f1b34c08c6a63_P1.jpg)

![[포토] 한샘, '플래그십 부산센텀' 리뉴얼 오픈](https://image.ajunews.com/content/image/2025/10/31/20251031142544910604.jpg)

![[포토]두산 안재석, 연장 승부를 끝내는 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.b12bc405ed464d9db2c3d324c2491a1d_P1.jpg)

![[포토] 김고은 '상연 생각에 눈물이 흘러'](http://www.segye.com/content/image/2025/09/05/20250905507613.jpg)

![[포토] 키스오브라이프 쥴리 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905504358.jpg)

![[포토] 아홉 '신나는 컴백 무대'](http://www.segye.com/content/image/2025/11/04/20251104514134.jpg)