동부건설이 올해 4조원대 신규 수주 확보에 이어 3개 분기 연속 흑자를 이어가며 연간 턴어라운드 청신호를 켰다. 다만 지난해부터 공사 중단 및 분양 저조 현장을 중심으로 대손금 반영이 확대되면서, 수익성(영업이익률) 개선이 내년 핵심 과제로 떠올랐다.

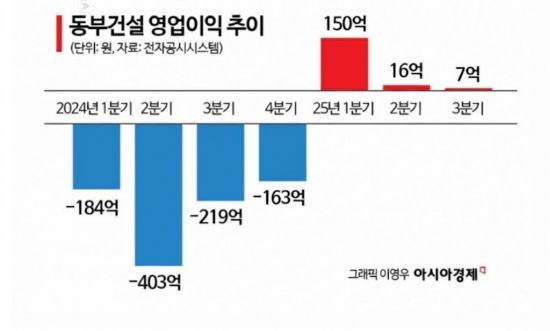

31일 금융감독원 전자공시시스템에 따르면 동부건설은 올해 3분기 연결 기준 누적 매출액 1조2349억원을 기록했다. 전년 동기(1조2721억원) 대비 소폭 감소했다. 영업이익은 173억원을 기록하면서 3개 분기 연속 흑자를 기록했다.

수익성의 핵심 지표로 꼽히는 원가율도 대폭 개선됐다. 지난해 3분기 99.5%였던 원가율은 올해 3분기 87.4%로 10.1%포인트 하락했다. 원자재 가격이 급등했던 2022년 착공한 고비용 사업장 비중이 크게 줄어든 여파다.

신규 수주도 늘면서 실적 개선에 대한 기대감이 커졌다. 동부건설은 올해 4조1670억원 규모의 수주고를 쌓으며 창사 이래 최대 실적을 기록했다. 도시정비사업 수주액은 7351억원에 달한다. 미래 일감을 의미하는 수주잔고는 3분기 기준 12조643억원으로, 연간 매출액 기준 약 7년 치 일감을 확보했다.

흑자 기조에도 저조한 수익성…대손 반영 발목그러나 내실을 갖추기는 힘든 상황이다. 동부건설의 올해 3분기 기준 영업이익률은 1.4%로, 건설업계 평균 영업이익률(약 3%)에 못 미쳤다. 영업이익은 3개 분기 연속 흑자를 기록했지만, 장기 미회수 채권에 대한 대손 반영으로 전반적인 수익성 개선은 제한적인 수준에 머물렀다.

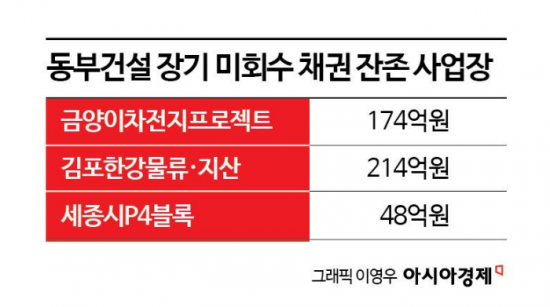

판매비와 관리비(판관비) 증가가 수익성 약화에 영향을 미친 것으로 분석된다. 3분기 누적 매출이 전년 동기 대비 2.9% 감소하는 동안 판관비는 867억원에서 1388억원으로 1.3배 늘었다. 대손상각비 증가가 주요 원인이다. 올해 3분기 누적 대손상각비 595억원이 판관에 반영됐다. 지난해 3분기 누적 기준 대손상각비는 114억원에 그쳤다. 대손상각비는 매출채권 가운데 회수가 어렵다고 판단되는 금액을 손실로 인식할 때 반영되는 비용으로, 영업이익에 직접적인 영향을 미친다. 올해 3분기에는 금양이차전지 프로젝트와 김포한강 물류 개발 사업, 김포 한강 지식산업센터 등 공사비 회수가 지연된 채권을 중심으로 대손 반영이 이뤄졌다.

회수 불확실성에 대비해 설정하는 대손충당금 비율도 높아졌다. 지난해 3분기 16%였던 대손충당금 설정률은 올해 3분기 27.1%로 11.1%포인트 상승했다. 대손충당금 설정률이 높아졌다는 전체 매출채권 가운데 회수가 어려울 것으로 예상되는 채권이 늘어났다는 의미다.

더욱이 세종시 P4(48억원), 금양이차전지 프로젝트(174억원) 등 공사가 중단되거나 분양이 저조한 사업장에 대한 장기 미회수 채권이 아직 상당 규모 남아있다. 추가 대손 반영 가능성도 배제할 수 없다.

향후 대손 반영에 따른 재무 부담을 얼마나 해소할 수 있을지가 수익성 개선의 관건으로 꼽힌다. 동부건설은 대손 리스크를 선제적으로 관리해 중장기적으로 수익성 개선의 발판을 마련하겠다고 설명했다. 동부건설 관계자는 "3분기 실적은 대손충당금 반영으로 영업이익이 일부 조정되는 아쉬움이 있었으나, 흑자 기조를 유지하며 수익 구조의 안정성을 확인했다"며 "잠재 리스크를 선제적으로 정리했다는 점에서 중장기적 재무 건전성 강화에 긍정적인 영향을 미칠 것으로 본다"고 말했다.

이지은 기자 jelee0429@asiae.co.kr

▶ 2026년 사주·운세·토정비결·궁합 확인!

▶ 테스트로 돌아보는 나의 2025년 ▶ 하루 3분, 퀴즈 풀고 시사 만렙 달성하기!

![[포토] 폭설에 밤 늦게까지 도로 마비](https://image.ajunews.com/content/image/2025/12/05/20251205000920610800.jpg)

![[포토] 예지원, 전통과 현대가 공존한 화보 공개](https://image.ajunews.com/content/image/2025/10/09/20251009182431778689.jpg)

![블랙핑크 제니, 매력이 넘쳐! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.c5a971a36b494f9fb24aea8cccf6816f_P1.jpg)

![[포토]두산 안재석, 관중석 들썩이게 한 끝내기 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.1a1c4d0be7434f6b80434dced03368c0_P1.jpg)

![[작아진 호랑이③] 9위 추락 시 KBO 최초…승리의 여신 떠난 자리, KIA를 덮친 '우승 징크스'](http://www.sportsworldi.com/content/image/2025/09/04/20250904518238.jpg)

![[포토] 국회 예결위 참석하는 김민석 총리](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110710410898931_1762479667.jpg)

![블랙핑크 제니, 최강매력! [포토]](https://file.sportsseoul.com/news/cms/2025/09/05/news-p.v1.20250905.ed1b2684d2d64e359332640e38dac841_P1.jpg)

![[포토] 박지현 '아름다운 미모'](http://www.segye.com/content/image/2025/11/19/20251119519369.jpg)

![[포토] 키스오브라이프 하늘 '완벽한 미모'](http://www.segye.com/content/image/2025/09/05/20250905504457.jpg)

![[포토]첫 타석부터 안타 치는 LG 문성주](https://file.sportsseoul.com/news/cms/2025/09/02/news-p.v1.20250902.8962276ed11c468c90062ee85072fa38_P1.jpg)

![[포토] 김고은 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905507236.jpg)

![[포토] 박지현 '순백의 여신'](http://www.segye.com/content/image/2025/09/05/20250905507414.jpg)

![[포토] 알리익스프레스, 광군제 앞두고 팝업스토어 오픈](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025110714160199219_1762492560.jpg)

![[포토] 발표하는 김정수 삼양식품 부회장](https://image.ajunews.com/content/image/2025/11/03/20251103114206916880.jpg)

![[포토] '삼양1963 런칭 쇼케이스'](https://image.ajunews.com/content/image/2025/11/03/20251103114008977281.jpg)

![[포토] 아이들 소연 '매력적인 눈빛'](http://www.segye.com/content/image/2025/09/12/20250912508492.jpg)

![[포토] 한샘, '플래그십 부산센텀' 리뉴얼 오픈](https://image.ajunews.com/content/image/2025/10/31/20251031142544910604.jpg)

![[포토]끝내기 안타의 기쁨을 만끽하는 두산 안재석](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.0df70b9fa54d4610990f1b34c08c6a63_P1.jpg)

![[포토] 언론 현업단체, "시민피해구제 확대 찬성, 권력감시 약화 반대"](https://image.ajunews.com/content/image/2025/09/05/20250905123135571578.jpg)

![[포토]두산 안재석, 연장 승부를 끝내는 2루타](https://file.sportsseoul.com/news/cms/2025/08/28/news-p.v1.20250828.b12bc405ed464d9db2c3d324c2491a1d_P1.jpg)

![[포토] 김고은 '상연 생각에 눈물이 흘러'](http://www.segye.com/content/image/2025/09/05/20250905507613.jpg)

![[포토] 키스오브라이프 쥴리 '단발 여신'](http://www.segye.com/content/image/2025/09/05/20250905504358.jpg)

![[포토] 아홉 '신나는 컴백 무대'](http://www.segye.com/content/image/2025/11/04/20251104514134.jpg)

![[신년사]김성은 주건협 회장 "경제버팀목 역할 위해 정부 전향적 지원 필요"](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025123115290675414_1767162546.jpg)

![[신년사]한승구 건설협회장 "안전, 최우선가치…제도적 기반 마련 집중"](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025030410182853011_1741051108.jpg)

![SH, 행복주택 2368가구 입주자 모집[부동산AtoZ]](https://cphoto.asiae.co.kr/listimg_link.php?idx=2&no=2025123111315575214_1767148315.jpg)